Erwan Jacob

随着欧洲央行(ECB)释放出放缓货币宽松步伐的信号,欧元区正面临通缩压力、地缘政治不确定性以及结构性挑战的复杂情况——尤其是在德国。本文内容总结如下:

- 欧洲央行处于十字路口:通胀降温,降息步伐放缓,政策重心转向经济增长。

- 德国财政转向:在国防与基础设施领域的大规模投资,旨在重振经济。

- 贸易与增长的不确定性:外部谈判与内部改革共同塑造该地区的下一步发展方向。

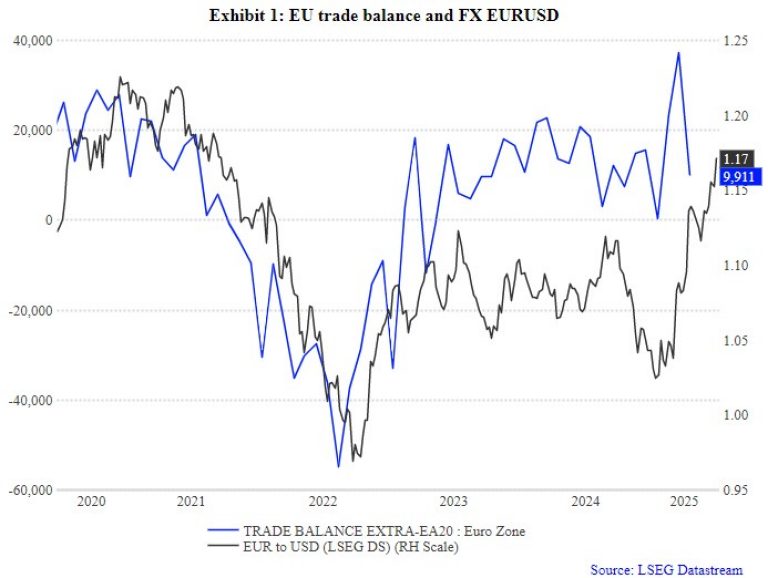

2025年6月5日,欧洲央行(ECB)决定将存款利率下调 25 个基点至 2%。会后的表态显示,货币政策宽松周期已接近尾声。2025 年 5 月的通胀率同比为 1.9%,受到多重因素推动的通缩压力影响,尽管全球贸易战持续,进口水平仍保持稳定,而出口则大幅下降(详见图表 1)。事实上,欧盟当前的贸易立场是反对对进口商品征收高额关税,这使得外国商品得以进入欧洲市场,从而持续对价格形成下行压力。

来源:LSEG Datastream。过往业绩不代表未来回报。重要法律披露请参见文末。

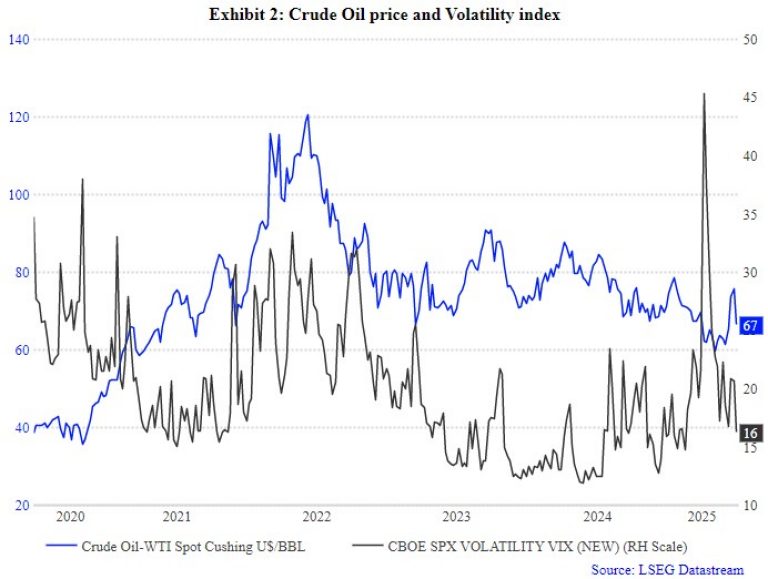

尽管出口减少且欧洲央行近期降息,欧元兑美元仍呈走强态势。欧元走强以及能源价格走低,有助于降低输入型通胀的风险。根据欧洲央行的预测,明年原油价格可能进一步下降。目前原油价格约为每桶 65 美元(详见图表 2)。近期地缘政治动荡对原油价格的影响有限,进一步印证了价格下行主要由基本面因素驱动的观点。

来源:LSEG Datastream。过往业绩不代表未来回报。重要法律披露请参见文末。

由于欧元走强及能源价格下降,欧洲央行(ECB)将 2025 年和 2026 年的通胀预期下调了 0.3 个百分点。2025 年通胀预期平均为 2%,2026 年则降至 1.6%,预计 2027 年将再次回升至 2%。与通胀预期不同的是,经济增长预测保持不变:欧洲央行预计欧元区实际 GDP 将在 2025 年增长 0.9%,2026 年增长 1.1%,2027 年增长 1.3%。在政策会议后,欧洲央行对货币刺激政策所持的乐观态度,仍取决于与美国的贸易谈判结果。考虑到欧洲央行最新发布的通胀与 GDP 增长预测,未来几个月的降息决策将更可能受到经济增长因素的驱动,而非通胀因素。

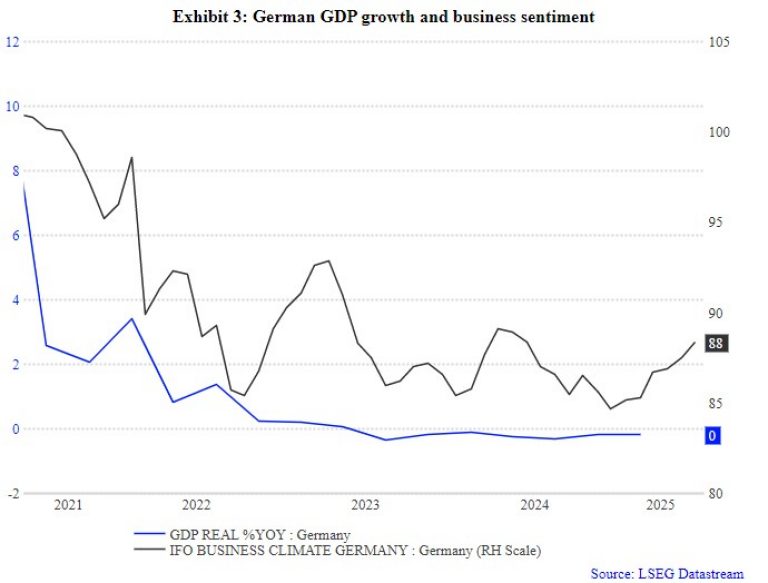

影响欧洲央行货币决策与经济预测的另一个将影响欧洲央行货币决策和经济预测的重要因素是德国的经济状况。德国近期宣布其财政政策将发生重大转变,目标是在 2029 年前将国防支出提升至 GDP 的 3.5%,并已拨款用于基础设施现代化建设。尽管德国进行了相关公布,欧洲央行并未调整对德国及整个欧元区的经济增长预测(详见图表 3)。

来源:LSEG Datastream。过往业绩不代表未来回报。重要法律披露请参见文末。

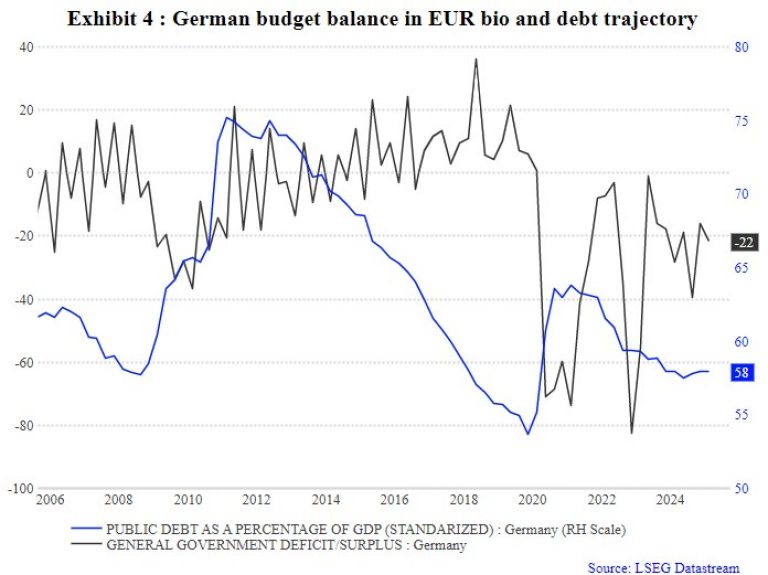

2025 年第二季度,德国 GDP 环比萎缩 0.3%,主要因对美出口受挫。德国经济在 2023 年和 2024 年连续两年陷入衰退,原因既包括结构性问题,也包括复杂的地缘政治环境。导致此次衰退的主要因素包括:中国 GDP 放缓导致对华出口减少、俄乌战争引发的能源冲击、人口老龄化与基础设施老化、严格的监管约束以及高企的企业税负。尽管德国多年保持着创纪录的贸易顺差,中央及地方政府仍坚持财政纪律,但部分的经济增长是被牺牲了的。近年来公共投资维持在 GDP 的 2% 至 3% 左右,低于区域内其他国家通常的 3% 至 5% 水平。财政纪律使德国的债务占 GDP 的比例在 15 年内下降了约 16%。这一财政纪律通过宪法中的“债务刹车”机制得以制度化,以防止债务水平上升。

来源:LSEG Datastream。过往业绩不代表未来回报。重要法律披露请参见文末。

“债务刹车”机制最初于 2009 年在全球金融危机背景下提出的。德国宪法旨在限制联邦层面的结构性预算赤字,并控制政府债务的发行。该机制规定年度结构性赤字不得超过 GDP 的 0.35%。尽管该机制于 2016 年正式生效,但在新冠疫情期间以及俄乌战争后曾被暂停,又在去年再次恢复实施。 今年 3 月,德国执政联盟决定修改宪法,以提高国防支出。

德国计划在 2029 年前将国防支出提升至 GDP 的 3.5%, 这一比例远高于北约设定的 2% 配额,而德国直到 2024 年才首次达成该目标,距上一次实现已过去三十年。除了增加国防支出,德国还批准设立一项总额达 5,000 亿欧元的基金,用于翻新老化的基础设施。为了提升生产力和促进长期经济增长,德国亟需推进基础设施现代化和数字化转型。 该基金将覆盖基础设施建设与能源转型需求,预计分配如下:1,000 亿欧元拨付给联邦各州;1,000 亿欧元通过“气候与转型基金”用于气候相关投资;3,000 亿欧元由联邦政府用于各类基础设施项目。

这并非德国刺激经济增长的唯一举措,另一项来自私营部门的计划也于上周宣布。该计划名为“Made for Germany”,由 61 家德国企业联合发起,承诺在 2028 年前在德国投资总计 6,310 亿欧元。新一届政府已批准一揽子企业减税政策,以支持该项投资。 此项举措的背景正值德国与中国在工业产出方面进行日益激烈的竞争中,而工业就业占总就业的比重已从 1990 年的 40% 下降至目前的 27%。

总结而言,尽管全球贸易谈判与地缘政治挑战带来了经济碎片化与不确定性,欧洲央行预计在未来几个月将大幅减少对经济活动的干预。与美国的贸易谈判结果,以及德国刺激本国经济的能力,将成为评估欧洲央行是否需要进一步放宽货币政策的关键因素。

法律免责声明

未经伦敦证券交易所集团事先书面同意,不得复制或转发伦敦证券交易所集团内容。

此发布内容仅供参考且不具有法律效力,不构成任何合同的一部分,不构成、也无意构成任何性质的建议。请勿依赖本网站所载声明而行事。虽然伦敦证券交易所集团已作出合理努力确保此发布内容准确可靠,但并不保证本文件不存在错误或遗漏;因此,在任何情况下,您都不应依赖本文件的内容行事,而应自行寻求独立的法律、投资、税务和其他建议。我们和我们的关联公司均不对此发布内容或其他任何内容中的错误、不准确之处或时效性负责,也不对您因依赖该等内容而采取的任何行动负责。

版权所有 © 2025 伦敦证券交易所集团。保留所有权利。

此发布内容仅由伦敦证券交易所集团、其相应的集团企业及/或其关联公司或许可人(统称为“伦敦证券交易所集团”或“我们”)提供。

我们及我们的关联公司均不保证任何第三方内容提供商、广告商、赞助商或其他用户提供的观点或意见准确无误,也不对此等观点或意见背书。我们可能会链接到、引用或推广第三方的网站、应用程序和/或服务。您同意,我们对不属于伦敦证券交易所集团的网站、应用程序或服务不承担责任,也不对该等网站、应用程序或服务拥有控制权。

此发布内容仅供参考。此发布内容包含的所有信息和数据均通过伦敦证券交易所集团认为准确且可靠的来源获得。然而,由于可能存在人为错误和机械错误以及其他因素,该等信息和数据均“按原样”提供,不含任何类型的保证。您理解并同意,此发布内容不构成、也无意构成任何性质的建议。因此,在任何情况下,您都不应依赖本文件的内容行事。关于任何特定证券、投资组合或投资策略的适合性、价值或盈利性,您应自行寻求独立的法律、投资、税务和其他建议。我们和我们的关联公司均不对此发布内容或其他任何内容中的错误、不准确之处或时效性负责,也不对您因依赖该等内容而采取的任何行动负责。您明确同意,使用此文件及其内容的风险由您自行承担。

在适用法律允许的最大范围内,伦敦证券交易所集团明确声明不作任何明示或暗示的陈述或保证,包括但不限于不包含任何关于性能、适销性、特定用途适用性、准确性、完整性、可靠性和不侵权的陈述或保证。伦敦证券交易所集团、其子公司、其关联公司及其各自的股东、董事、高级职员、代理商、广告商、内容提供方和许可方(统称为“伦敦证券交易所集团各方”)明确声明不对因访问、使用或无法获得此发布内容(或其任何部分)而导致或与之相关的任何类型的任何损失、责任或损害承担任何责任;对于任何直接的、间接的、后果性的、特殊性的、附带性的、惩罚性的或惩戒性的损害,无论因何而起,且即便伦敦证券交易所集团各方的任何成员事先被告知可能发生此类损害,或本可预见因使用或无法使用此发布内容中的信息而产生或导致的任何此类损害,伦敦证券交易所集团各方的任何成员也不对您承担任何(共同或各自的)责任。为免生疑,伦敦证券交易所集团各方对因本文件所载信息而引起的或与之有任何关联的任何损失、索赔、要求、行动、诉讼、损害、费用或开支概不负责。

伦敦证券交易所集团是各种知识产权(“IPR”)的所有者,包括但不限于用于识别、宣传和推广伦敦证券交易所集团产品、服务和活动的众多商标。未经书面许可或未签订适用许可条款的情况下,本文中的任何内容均不应被解释为出于任何目的而授予使用商标或伦敦证券交易所集团其他知识产权的许可或权利。