Erwan Jacob

随着美国的不确定性和金融割裂(Financial Fragmentation)重塑投资策略,全球市场格局正在发生转变。新兴市场与中国正展现出强大的韧性,为寻求增长和投资多元化的投资者提供了极具吸引力的机会。阅读本篇洞察,深入了解以下内容:

- 新兴市场的强势:得益于极具吸引力的估值和美元走软的支撑,主权债务和本币债券表现优异。

- 中国贸易的韧性:尽管对美风险敞口减少,但在重工业和战略多元化的推动下,中国对东盟、非洲和拉丁美洲的出口正在激增。

- 投资者趋势:美联储降息和美元疲软正在推动资金流入新兴市场资产,与此同时,中国在面临通缩压力的背景下依然维持宽松政策。

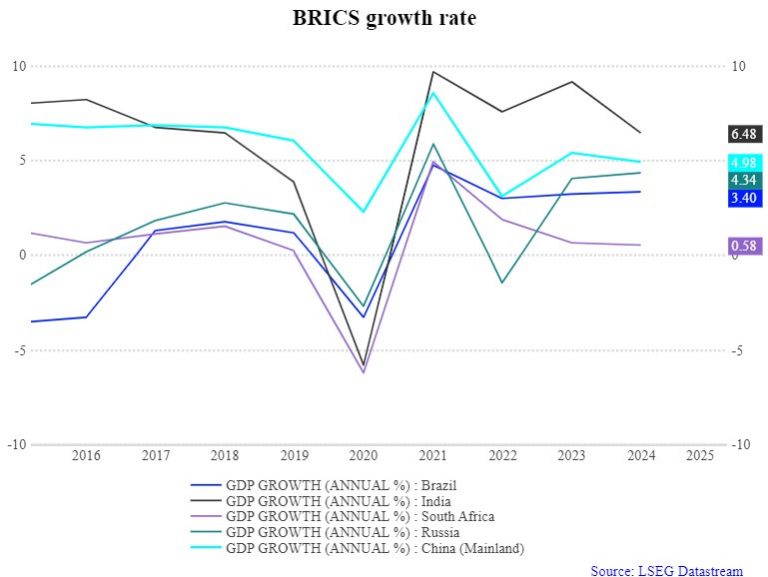

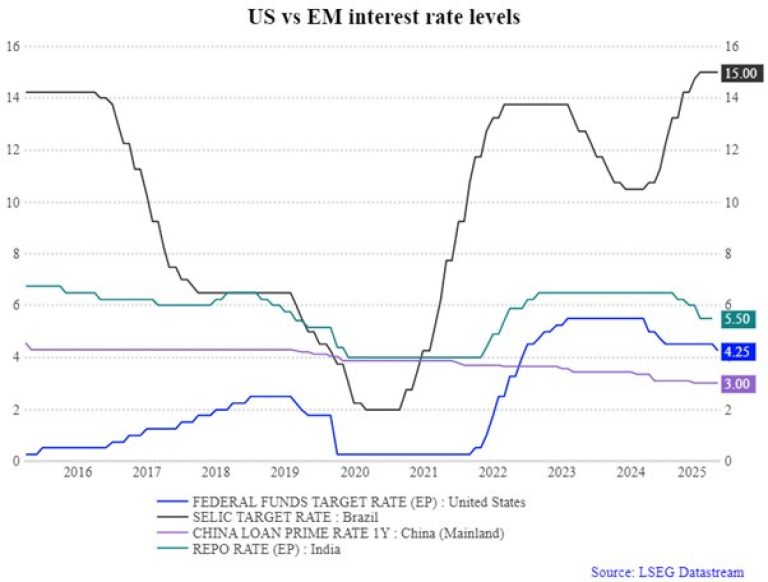

过去十年间,尽管金砖国家(BRICS)的利率普遍高于美国,但其货币兑美元汇率却呈现贬值趋势。科技繁荣创造了对美国股票的强劲需求,而美国国债依然是全球流动性最强的资产之一。理论上,美元走弱本应有利于出口;然而,近期美国出口水平变化甚微,最显著的变化反而出现在进口方面。今年夏季,美国的黄金进口量大幅攀升。这可能暗示未来数月美国经济的波动性和通胀可能会持续,从而促使美国消费者寻求对冲这些风险的手段。

追踪新兴市场表现的指数有望创下自 2017 年以来的最佳年度表现。新兴市场的主权债务表现几乎超越了所有其他固定收益类别,其中本币政府债券的年初至今(YTD)回报率约为 15%。这一数字是美国高收益企业债券回报率的两倍多,且远高于彭博美国国债指数(Bloomberg U.S. Treasury Index)5.4%的涨幅。巴西、墨西哥、哥伦比亚、匈牙利和南非表现领跑,今年均录得至少 23% 的涨幅。

新兴市场在全球经济中占据了举足轻重的份额:约占全球 86% 的人口和劳动力、77% 的土地面积、59% 的全球 GDP 以及 44% 的出口额。此外,它们还掌握着绝大部分的关键资源(约 87% 的已探明石油储量、83% 的铜、77% 的镍和 69% 的锂)。得益于估值差距(Valuation gaps)、美元走软以及长期增长前景的支撑,与美国和欧洲相比,这些市场显得极具吸引力。

来源:LSEG Datastream。过往表现不代表未来收益。请参阅文末的重要法律披露。

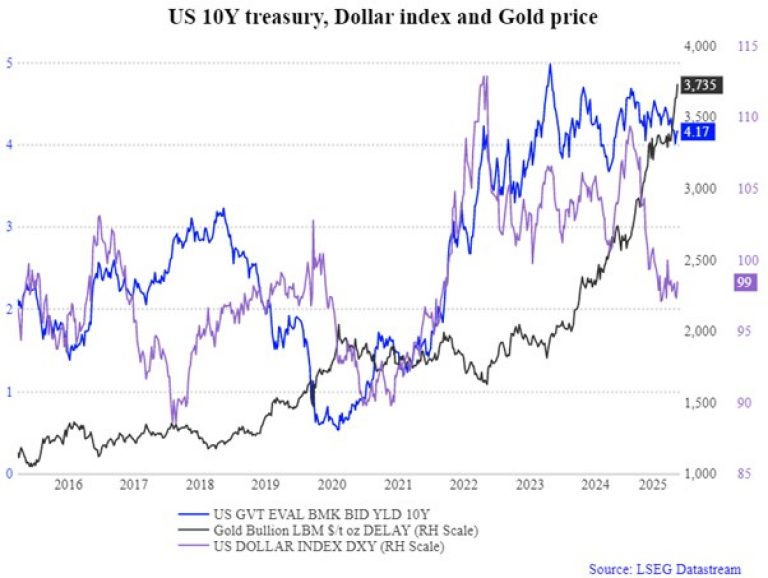

尽管美国股市的风险状况相对较高,但在人工智能和生产力提升相关乐观情绪的驱动下,投资者热情依然高涨。目前,标普 500 指数(S&P 500)的交易价格约为未来 12 个月(NTM)预期收益的 22.5 倍,这一估值水平上一次出现还要追溯到 20 世纪 90 年代末至 2000 年初。相比之下,欧洲和新兴市场的交易价格仅为未来 12 个月预期收益的15倍左右——这相当于约 40% 的折价。

来源:LSEG Datastream。过往表现不代表未来收益。请参阅文末的重要法律披露。

随着美联储在暂停九个月后重启降息,投资者正日益倾向于在美国以外——特别是本币债券市场——寻求收益。若美元持续走弱,此类资产有望进一步受益。这种转变反映了市场的一种预期,即货币宽松政策将持续对美元构成下行压力,从而提振那些与升值货币挂钩的债券的回报。如果美元继续疲软,以本币计价的债券回报将得到进一步放大(即获得汇率升值的额外收益)。

来源:LSEG Datastream。过往表现不代表未来收益。请参阅文末的重要法律披露。

新兴市场投资依然具有波动性,通常适合对波动风险承受能力较高的投资者。近期土耳其和阿根廷市场的抛售凸显了这些市场的不可预测性。尽管如此,历史趋势显示,在美联储降息后,新兴市场债务通常能带来 6% 至 8% 的回报。这一势头目前得以延续,根据美国银行汇编的 EPFR 数据,在截至 9 月 17 日的一周内,新兴市场债券基金吸引了约 3 亿美元资金——这也是资金连续第 22 周净流入。年初至今,净流入总额已达 450 亿美元。发展中国家的利率仍显著高于美国,许多新兴市场央行考虑到通胀因素,在宽松政策上采取了谨慎态度,这使其资产收益率相对具有吸引力。

中国与其他新兴市场不同,为应对通缩压力,中国维持了宽松的货币政策。尽管存在这些风险,中国贸易表现依然具有韧性。9 月份出口同比增长 8.3%,超过路透社调查预期的 6% 增幅,创下自 3 月以来的最快增速(相比之下,8 月份增幅为 4.4%)。北京方面的进口上个月也激增 7.4%,远高于 1.5% 的增长预期,创下 17 个月以来的新高。

中国对印度的出口持续增长,推动新德里对北京的贸易逆差在截至 2025 年 3 月的财年中达到创纪录的 992.1 亿美元。截至 8 月,中国对印度的贸易顺差录得 777 亿美元,同比增长 16%。印度与俄罗斯的双边贸易额在 2025 财年也达到创纪录的 687 亿美元,主要受石油进口增加推动,导致了 590 亿美元的逆差。

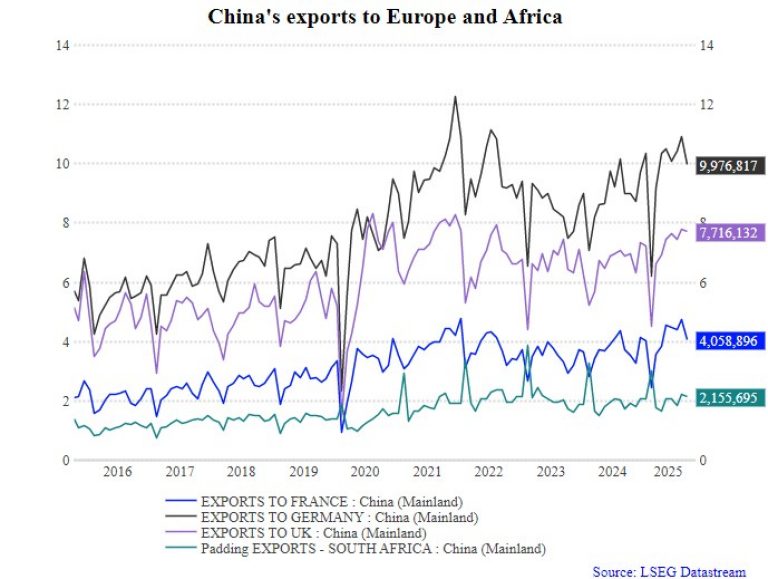

按目的地划分,美国目前仅占中国直接出口的约 10%。对美出口下降了 27%,但这被其他地区的强劲增长所抵消:欧盟(14.2%)、东盟(15.6%)、非洲(56.6%)和拉丁美洲(15.2%)在 9 月均录得强劲增幅。贸易量增速普遍超过贸易额增速,表明在激烈的竞争中出口价格普遍下降。

来源:LSEG Datastream。过往表现不代表未来收益。请参阅文末的重要法律披露。

来源:LSEG Datastream。过往表现不代表未来收益。请参阅文末的重要法律披露。

总而言之,金融市场的割裂不仅影响发达国家,也波及新兴市场。随着中美之间经济动态的演变,新兴市场中的机遇持续涌现,特别是在那些发展程度不及中国的地区。此外,美联储政策利率预期的宽松可能会增强投资者寻求更高收益的动力。中国的多元化战略似乎也行之有效,这从其不断增长的贸易顺差中可见一斑。

法律免责声明

未经伦敦证券交易所集团事先书面同意,不得复制或转发伦敦证券交易所集团内容。

此发布内容仅供参考且不具有法律效力,不构成任何合同的一部分,不构成、也无意构成任何性质的建议。请勿依赖本网站所载声明而行事。虽然伦敦证券交易所集团已作出合理努力确保此发布内容准确可靠,但并不保证本文件不存在错误或遗漏;因此,在任何情况下,您都不应依赖本文件的内容行事,而应自行寻求独立的法律、投资、税务和其他建议。我们和我们的关联公司均不对此发布内容或其他任何内容中的错误、不准确之处或时效性负责,也不对您因依赖该等内容而采取的任何行动负责。

版权所有 © 2025 伦敦证券交易所集团。保留所有权利。

此发布内容仅由伦敦证券交易所集团、其相应的集团企业及/或其关联公司或许可人(统称为“伦敦证券交易所集团”或“我们”)提供。

我们及我们的关联公司均不保证任何第三方内容提供商、广告商、赞助商或其他用户提供的观点或意见准确无误,也不对此等观点或意见背书。我们可能会链接到、引用或推广第三方的网站、应用程序和/或服务。您同意,我们对不属于伦敦证券交易所集团的网站、应用程序或服务不承担责任,也不对该等网站、应用程序或服务拥有控制权。

此发布内容仅供参考。此发布内容包含的所有信息和数据均通过伦敦证券交易所集团认为准确且可靠的来源获得。然而,由于可能存在人为错误和机械错误以及其他因素,该等信息和数据均“按原样”提供,不含任何类型的保证。您理解并同意,此发布内容不构成、也无意构成任何性质的建议。因此,在任何情况下,您都不应依赖本文件的内容行事。关于任何特定证券、投资组合或投资策略的适合性、价值或盈利性,您应自行寻求独立的法律、投资、税务和其他建议。我们和我们的关联公司均不对此发布内容或其他任何内容中的错误、不准确之处或时效性负责,也不对您因依赖该等内容而采取的任何行动负责。您明确同意,使用此文件及其内容的风险由您自行承担。

在适用法律允许的最大范围内,伦敦证券交易所集团明确声明不作任何明示或暗示的陈述或保证,包括但不限于不包含任何关于性能、适销性、特定用途适用性、准确性、完整性、可靠性和不侵权的陈述或保证。伦敦证券交易所集团、其子公司、其关联公司及其各自的股东、董事、高级职员、代理商、广告商、内容提供方和许可方(统称为“伦敦证券交易所集团各方”)明确声明不对因访问、使用或无法获得此发布内容(或其任何部分)而导致或与之相关的任何类型的任何损失、责任或损害承担任何责任;对于任何直接的、间接的、后果性的、特殊性的、附带性的、惩罚性的或惩戒性的损害,无论因何而起,且即便伦敦证券交易所集团各方的任何成员事先被告知可能发生此类损害,或本可预见因使用或无法使用此发布内容中的信息而产生或导致的任何此类损害,伦敦证券交易所集团各方的任何成员也不对您承担任何(共同或各自的)责任。为免生疑,伦敦证券交易所集团各方对因本文件所载信息而引起的或与之有任何关联的任何损失、索赔、要求、行动、诉讼、损害、费用或开支概不负责。

伦敦证券交易所集团是各种知识产权(“IPR”)的所有者,包括但不限于用于识别、宣传和推广伦敦证券交易所集团产品、服务和活动的众多商标。未经书面许可或未签订适用许可条款的情况下,本文中的任何内容均不应被解释为出于任何目的而授予使用商标或伦敦证券交易所集团其他知识产权的许可或权利。