Erwan Jacob

黄金在 2025 年成为焦点,上涨 50%,表现超过主要资产类别。本篇洞察探讨了为何黄金在全球经济不确定性、央行买入以及地缘政治紧张局势下,成为终极避风港。以下是推动这一上涨的关键因素:

- 黄金在 2025 年飙升 50%,投资者在全球经济和地缘政治不确定性中寻求安全。

- 央行买入和美联储宽松推动黄金迎来数十年来最强劲的上涨。

- 在货币承压、市场波动的背景下,黄金在 2025 年闪耀地成为终极避风港。

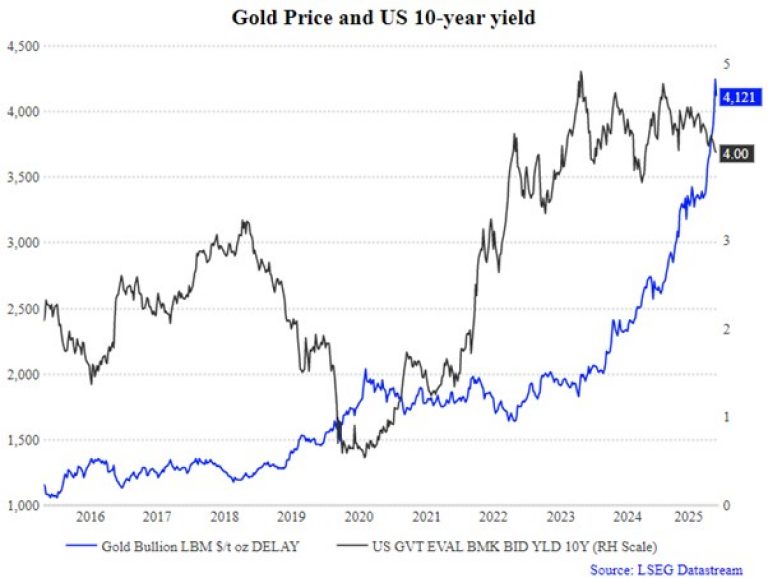

今年,黄金迎来自 1979 年以来最强劲的上涨,当时伊朗革命曾扰乱全球经济。自 2025 年初以来,黄金现货价格已上涨 50%,表现超过主要资产类别。美国银行(Bank of America)的数据表明,这一势头可能会延续,驱动力来自央行的结构性需求以及美国联邦储备委员会启动的货币宽松。

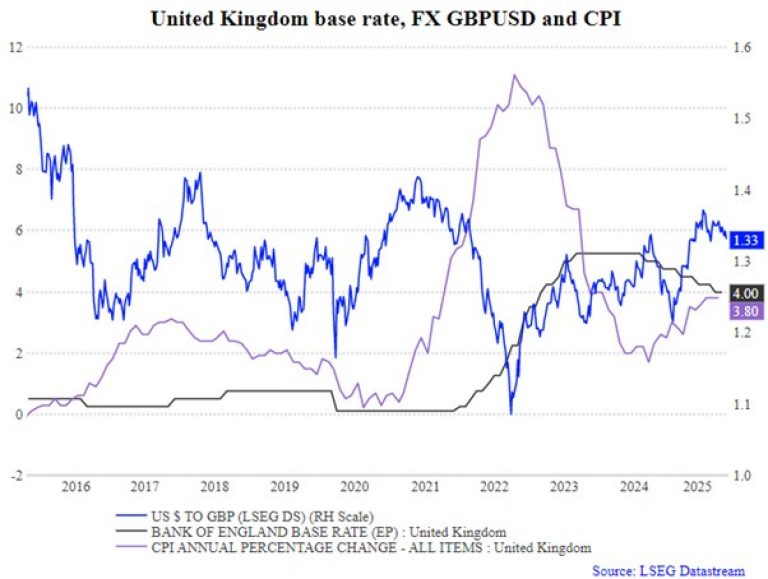

美联储的货币政策放松发生在一个关键时刻:就业数据走弱而通胀依然顽固——美国在 9 月失去了 3.2 万个工作岗位。美联储主席鲍威尔在杰克逊霍尔宣布的政策转向反映了更广泛的经济放缓,因为贸易争端的影响仍在持续。传统上,美国国债和美元一直被视为避风港,但在美联储面临持续挑战以及美国贸易政策全球再平衡的背景下,投资者信心已被削弱。今年以来,在美元表现不佳的情况下,黄金自然成为避险资产。

来源:LSEG Datastream。过往表现不代表未来回报。请参阅文末的重要法律声明。

此外,中东和东欧持续的地缘政治发展也在推动黄金上涨,尤其是在外交谈判陷入停滞、特朗普政府此前对解决俄乌冲突的乐观立场被放弃的背景下。在夏季,美国国会通过并由总统签署成为法律的《“大而美”法案》(The ‘One Big Beautiful Bill Act’)也对美国国债产生了影响。尽管该法案旨在通过减税刺激经济,但预期中的政府收入下降预计将加剧美国财政前景的压力。

来源:LSEG Datastream。过往表现不代表未来回报。请参阅文末的重要法律声明。

自 2022 年以来,尤其是新兴市场的央行加快了黄金购买步伐,俄乌战争爆发时,俄罗斯的外汇储备被冻结。与发达市场央行相比,新兴市场央行在黄金上的配置比例显著偏低,正在逐步增加配置,作为更广泛多元化战略的一部分。

据估计,中国的黄金储备占比不足 10%,而美国、德国、法国和意大利约为 70%。央行在 7 月的购金量低于今年的平均水平,这与季节性模式一致。央行购买通常在夏季放缓,并从 9 月开始回升。值得注意的是,约 95% 的受访央行预计未来 12 个月全球黄金持有量将增加,没有任何央行预期会下降。

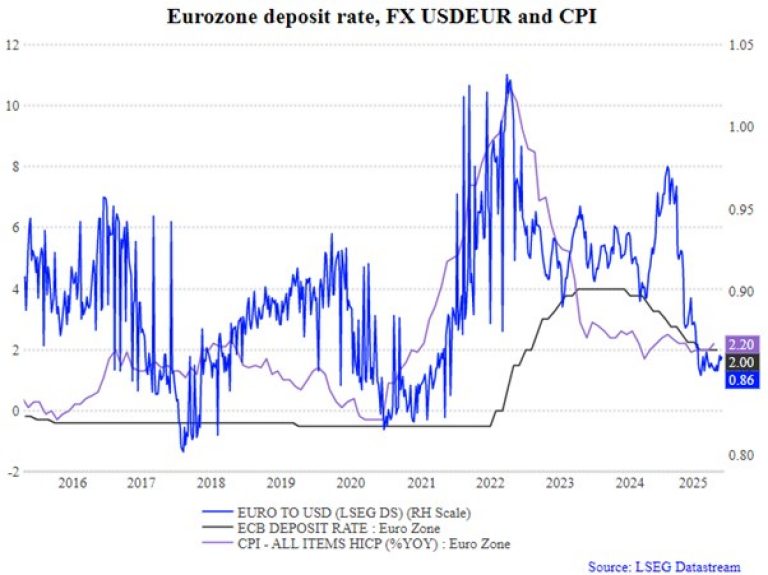

黄金需求的另一驱动因素是其他硬通货的前景疲弱。在法国新政府垮台及法国信用评级下调后,USD/EUR 即期汇率走高。法国与德国的 10 年期利差扩大至自 1 月以来的最高水平,法国 10 年期国债收益率比德国高出 86 个基点。在此背景下,德国 10 年期国债收益率升至 2.73%,与欧洲、美国和日本政府债券收益率的上升趋势一致,政治动荡正在全球市场中产生回响。

今年欧元区未显示出经济强劲迹象。根据欧洲央行(ECB)预测,GDP 增长预计为 1.2%,年度总体通胀预计稳定在 2.1%。欧元区贸易差额数据显示,2025 年 7 月对全球的货物贸易顺差为 124 亿欧元,而 2024 年 7 月为 185 亿欧元。与 2024 年 7 月相比,欧元差额减少了 61 亿欧元,主要归因于化学品及相关产品,其顺差从 238 亿欧元下降至 174 亿欧元。今年欧洲央行多次降息,将利率降至 2%,以适应温和的通胀增长前景。

来源:LSEG Datastream。过往表现不代表未来回报。请参阅文末的重要法律声明。

在日本,日元在高市早苗赢得领导权后跌至六个月低点,原因在于市场对财政支出的担忧。高市承诺通过积极支出来提振日本经济,并批评日本央行的货币政策收紧。由贸易争端引发的经济放缓以及日本经济对出口的高度依赖,使得日本央行陷入困境,因为为抑制通胀而加息可能会阻碍经济增长前景。日本财务大臣表示,当局正在关注外汇市场的过度波动。因此,未来几周日元可能保持疲软,这或许为日元套息交易的恢复打开大门——具体取决于市场波动性以及下一次日本央行政策会议的结果。

来源:LSEG Datastream。过往表现不代表未来回报。请参阅文末的重要法律声明。

来源:LSEG Datastream。过往表现不代表未来回报。请参阅文末的重要法律声明。

法律免责声明

未经伦敦证券交易所集团事先书面同意,不得复制或转发伦敦证券交易所集团内容。

此发布内容仅供参考且不具有法律效力,不构成任何合同的一部分,不构成、也无意构成任何性质的建议。请勿依赖本网站所载声明而行事。虽然伦敦证券交易所集团已作出合理努力确保此发布内容准确可靠,但并不保证本文件不存在错误或遗漏;因此,在任何情况下,您都不应依赖本文件的内容行事,而应自行寻求独立的法律、投资、税务和其他建议。我们和我们的关联公司均不对此发布内容或其他任何内容中的错误、不准确之处或时效性负责,也不对您因依赖该等内容而采取的任何行动负责。

版权所有 © 2025 伦敦证券交易所集团。保留所有权利。

此发布内容仅由伦敦证券交易所集团、其相应的集团企业及/或其关联公司或许可人(统称为“伦敦证券交易所集团”或“我们”)提供。

我们及我们的关联公司均不保证任何第三方内容提供商、广告商、赞助商或其他用户提供的观点或意见准确无误,也不对此等观点或意见背书。我们可能会链接到、引用或推广第三方的网站、应用程序和/或服务。您同意,我们对不属于伦敦证券交易所集团的网站、应用程序或服务不承担责任,也不对该等网站、应用程序或服务拥有控制权。

此发布内容仅供参考。此发布内容包含的所有信息和数据均通过伦敦证券交易所集团认为准确且可靠的来源获得。然而,由于可能存在人为错误和机械错误以及其他因素,该等信息和数据均“按原样”提供,不含任何类型的保证。您理解并同意,此发布内容不构成、也无意构成任何性质的建议。因此,在任何情况下,您都不应依赖本文件的内容行事。关于任何特定证券、投资组合或投资策略的适合性、价值或盈利性,您应自行寻求独立的法律、投资、税务和其他建议。我们和我们的关联公司均不对此发布内容或其他任何内容中的错误、不准确之处或时效性负责,也不对您因依赖该等内容而采取的任何行动负责。您明确同意,使用此文件及其内容的风险由您自行承担。

在适用法律允许的最大范围内,伦敦证券交易所集团明确声明不作任何明示或暗示的陈述或保证,包括但不限于不包含任何关于性能、适销性、特定用途适用性、准确性、完整性、可靠性和不侵权的陈述或保证。伦敦证券交易所集团、其子公司、其关联公司及其各自的股东、董事、高级职员、代理商、广告商、内容提供方和许可方(统称为“伦敦证券交易所集团各方”)明确声明不对因访问、使用或无法获得此发布内容(或其任何部分)而导致或与之相关的任何类型的任何损失、责任或损害承担任何责任;对于任何直接的、间接的、后果性的、特殊性的、附带性的、惩罚性的或惩戒性的损害,无论因何而起,且即便伦敦证券交易所集团各方的任何成员事先被告知可能发生此类损害,或本可预见因使用或无法使用此发布内容中的信息而产生或导致的任何此类损害,伦敦证券交易所集团各方的任何成员也不对您承担任何(共同或各自的)责任。为免生疑,伦敦证券交易所集团各方对因本文件所载信息而引起的或与之有任何关联的任何损失、索赔、要求、行动、诉讼、损害、费用或开支概不负责。

伦敦证券交易所集团是各种知识产权(“IPR”)的所有者,包括但不限于用于识别、宣传和推广伦敦证券交易所集团产品、服务和活动的众多商标。未经书面许可或未签订适用许可条款的情况下,本文中的任何内容均不应被解释为出于任何目的而授予使用商标或伦敦证券交易所集团其他知识产权的许可或权利。